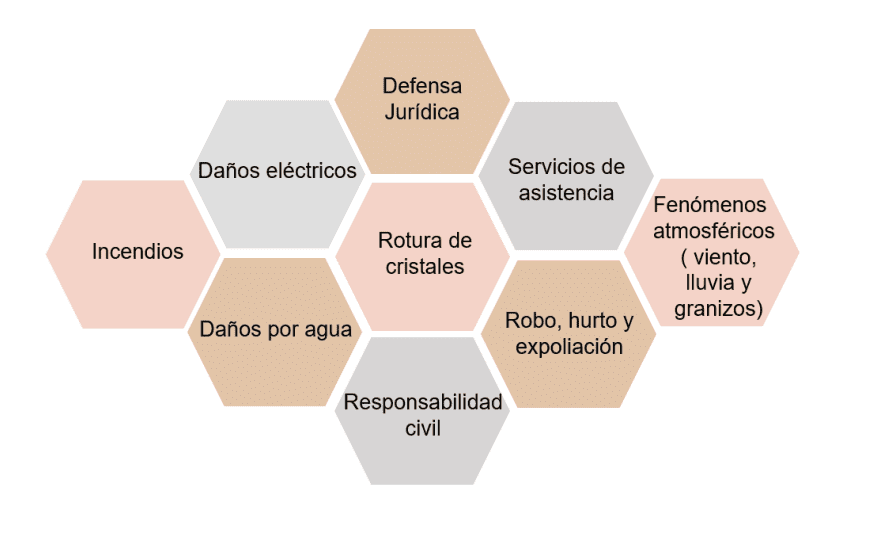

Las pólizas disponen de unas garantías básicas dentro de los límites establecidos en las condiciones generales del seguro y en las condiciones particulares de la póliza contratada, garantizando la cobertura de los riesgos que se examinan en la siguiente imagen

En los siguientes apartados se trat ala tipología de siniestros más relevantes y con mayor casuística en la práctica pericial:

Incendio

El concepto de siniestro por incendio se recoge en los condicionados generales de las pólizas regladas de las compañías aseguradoras, indicando:

“(…) El seguro garantiza los daños y pérdidas materiales causados en los bienes asegurados por la acción directa del fuego, así como los producidos por las consecuencias inevitables del mismo, entendiéndose por incendio la combustión y abrasamiento por fuego, capaz de propagarse deun objeto u objetos que no estaban destinados a ser quemados en el lugar y en el momento en que se produce.”

Con ello, queda patente que en el caso de si se producen daños en un elemento destinado a tal uso no queda cubierto por la póliza.

Las pólizas regladas bajo la garantía de daños por incendio incluyen los gastos realizados para disminuir las consecuencias del siniestro y la tasa por prestación del servicio del cuerpo de bomberos.

Respecto a la magnitud de los incendios en el ámbito de las pólizas regladas, se está ante un grado de magnitud máxima cuando se produce la total destrucción del inmueble y de lo que había en su interior.

Según UNESPA los incendios de elevada magnitud son poco frecuentes, no alcanzado el 10% de los siniestros comunicados por esta tipología8

. La mayoría de incendios son de escasa entidad siendo reparables mediante pintura y sustitución de pocos elementos del contenido, no llegando ni siquiera a intervenir el cuerpo de bomberos.

Es muy importante descubrir con la máxima exactitud posible cual es el origen del siniestro y donde se encuentra el foco de ignición del mismo. Dada la importancia que adquiere la exacta localización del origen del siniestro de cara a la determinación del causante del mismo para la posterior reclamación de daños, surgen peritos y gabinetes periciales especializados en la investigación de incendios.

En este sentido, cobran importancia las empresas especializadas en investigación de incendios que examinan las posibles causas del inicio del fuego, verifican como propaga, su recorrido y el grado de rapidez para determinar si hay uso de acelerantes.

Es primordial que el Perito cuente con toda la información necesaria para resolver el siniestro mediante los testimonios de testigos, la forma de desarrollo del fuego y las comprobaciones del lugar de los hechos. Es también de relevancia conocer el informe emitido por el Servicio de extinción de incendios interviniente.

Se hace necesario reconstruir los hechos y concretar el foco de ignición del incendio, observando las condiciones del riesgo afectado, instalacioneseléctricas y de gas y comprobar el efecto del fuego. De las conclusiones

extraídas respecto a la causa del fuego de dirimen las correspondientes

responsabilidades, así como de la localización del foco, la cobertura o no del

siniestro, realizando las pruebas necesarias para verificar si se trata de un

siniestro fortuito y accidental o provocado.

Robo, hurto y expoliación

Los hechos que comportan el robo, hurto y expoliación quedan cubiertos por la garantía de daños por robo de la póliza que se tiene suscrita con la compañía aseguradora. El siniestro por robo es bastante frecuente y con diferente casuística y formas de perpetración del robo. El Perito IRD debe analizar varios aspectos a la hora de gestionar el siniestro y valorar los elementos del continente y contenido dañado.

El robo es el siniestro más frecuente, ya que comporta la comisión de daños que implican fuerza en las cosas o escalamiento, diferenciándose del hurto por este hecho, ya que en éste no hay violencia, ni intimidación, ni forzamiento. Normalmente, es frecuente que para la perpetración del robo se dañe el continente, por lo que, los daños materiales deben ser reparados bajo la garantía de daños al continente.

La expoliación está muy conectada con el robo, ya que difieren entre sí en la comisión de daños y forzamientos sobre las cosas y en la expoliación mediante actos de intimidación o violencia realizados sobre las personas.

La garantía que nos ocupa cubre los daños materiales y pérdidas que sufra el Asegurado por la “destrucción, desaparición o deterioro de los objetos asegurados en la póliza

Respecto a las exclusiones de la garantía referenciada hay que indicar que los daños por los inquilinos o personas que conviven habitualmente con el Asegurado no quedan cubiertos, ya que no ha habido ni fuerza ni escalamiento, considerándose que la comisión de los hechos se encuadra en una apropiación indebida. Además, entre otras exclusiones no se garantizan los daños derivados de la negligencia grave del Asegurado.

”.

Daños por agua

Los siniestros por daños por agua son los más frecuentes en el sector del Seguro.

La garantía de daños por agua según los condicionados generales del seguro cubre:

“Los daños materiales y directos causados por el agua por un

derrame accidental e imprevisto, incluyendo la omisión del

cierre de los grifos o roturas, desbordamientos u oclusión de

tuberías, depósitos fijos o conducciones de distribución de

agua fría o caliente del interior del edificio”.

Por tanto, en esta garantía se incluyen los daños que se producen por el contacto directo con el agua por derrames accidentales o fugas procedentes de instalaciones o conducciones fijas, incluyendo las propias del bien asegurado ylas procedentes de otras viviendas.

Además, se amparan los derrames accidentales procedentes de “aparatos electrodomésticos, incluso los debidos a filtraciones, omisión del cierre de válvulas, grifos o llaves de paso, o a su desajuste.

Los gastos de reparación y ajuste de grifos, llaves de paso, elementos o aparatos sanitarios, etcétera, así como electrodomésticos, no disponen de cobertura según las condiciones generales del seguro, pero sí los daños que se causen por la filtración o derrame de agua en otros elementos, según el párrafo anterior.

El Perito IRD debe verificar el origen de la fuga o derrame de agua, determinar la titularidad privada o comunitaria de la conducción dañada, concretar la cobertura del siniestro y las posibles incidencias detectadas. Por otra parte, en ocasiones se reclaman daños paulatinos y anteriores a la fecha declarada como de ocurrencia del siniestro, debiendo verificar si los daños derivan de la fuga alegada o son ajenos e independientes de ésta.

Si la fuga accidental de agua se produce en otra vivienda, ésta debe proceder a reparar el origen del siniestro y asumir los daños en el bien asegurado.

Ocurre en muchas ocasiones que una vez que la vivienda o comunidad de propietarios causante repara el origen, el bien asegurado se repara a través de su seguro particular y posteriormente reclama al causante el importe de la valoración.

Es importante realizar correctamente la valoración de daños y a ser posible en consenso con el técnico pericial de la compañía aseguradora del inmueble causante para aprobar la valoración e indemnización de daños por ambos técnicos y evitar futuros litigios.

En los siniestros por corrosión generalizada se debe realizar la sustitución completa de la acometida o de la instalación debido al estado de deterioro que presentan. Los asegurados aportan presupuestos y facturas elevadas por la sustitución íntegra de las conducciones, sin embargo, el Perito IRD debe determinar si existe corrosión o envejecimiento generalizado e indemnizar una reparación puntual, ya que de otra forma supone una mejora de las instalaciones respecto a su estado inicial.

Roturas

La cobertura de rotura incluye como su propio nombre indica, la rotura accidental de toda clase de lunas, mármoles, granitos, vidrios, espejos, cristales y las instalaciones sanitarias de porcelana del interior de la vivienda.

Además, si en las condiciones generales de la póliza se asegura el mobiliario están cubiertos también:

“Las encimeras, repisas y muebles fabricados en metacrilato,

mármol, granito y minerales análogos, y la placas de cocina

fabricadas en materiales cerámicos vitrificados u otros

similares”.

Estos siniestros dada la escasa complejidad deben tramitarse con celeridad y prontitud, realizando el Perito una valoración rápida y ajustada a los precios del mercado medio actual en el caso de que no se proponga indemnización para su sustitución particular.

Señalar que los arañazos, raspaduras, desconchones y otros deterioros no disponen de cobertura por el seguro, debiendo el Perito IRD discernir los daños propios de un hecho accidental y fortuito, de los daños por deterioro paulatino y dilatado en el tiempo.

Daños eléctricos

Los daños eléctricos son los daños materiales y directos que se ocasionan por corriente anormal y/o fluctuaciones derivadas de la corriente eléctrica o de la caída de un rayo, siempre que éste no genere un incendio.

A través de esta garantía se cubren los daños en las instalaciones eléctricas

como a los elementos del contenido.

Los siniestros por daños eléctricos son muy habituales y el Perito debe actuar con celeridad y visitar el riesgo asegurado lo más rápido posible, ya que si los daños se producen en la instalación eléctrica suelen repararse de forma particular con la finalidad de reestablecer el suministro eléctrico. Cuando los daños se producen en el continente la valoración es más cuantiosa.

El Perito debe cerciorarse que los daños tienen su origen ensubidas/bajadas de tensión, fluctuaciones del suministro eléctrico, averías eléctricas o alguna avería externa anormal que provoque los daños y que éstos no derivan de una avería interna.

Los daños eléctricos en el contenido, al igual que en los daños al continente, deben tramitarse con la mayor celeridad posible, ya que en la práctica cuando el Asegurado comunica el siniestro a la compañía, repara los daños de forma particular por agilizar y muestra la pieza dañada por la alteración eléctrica.

A veces, incluso el Perito debe acudir al taller o servicio técnico de reparación para poder ver los daños reclamados y recabar del servicio técnico el informe de reparación del elemento reclamado y verificar si se certifica por parte de la empresa particular el origen del siniestro.

La valoración del siniestro se realiza conforme al presupuesto de reparación o por el valor del elemento en el momento del siniestro y no el precio de compra.

Los daños en el contenido tienen una importante problemática en el sentido que las averías internas y el recambio de piezas por uso o mantenimiento se camuflan en daños eléctricos.

Por ello, es importante conocer que elementos son más susceptibles de sufrir daños en caso de una alteración eléctrica, debido a que, aunque las viviendas disponen de medios de protección frente a las fluctuaciones del suministro eléctrico, en muchos casos resultan insuficientes.

Responsabilidad civil

En este apartado se trata la cobertura por responsabilidad civil de los daños ocasionados por parte de los asegurados a terceros. Las pólizas deben incluir expresamente la cobertura por responsabilidad civil y el límite de la suma asegurada por siniestro.

El seguro de responsabilidad civil responde a los daños ocasionados por el propio Asegurado y a los que con él convivan y dependan legalmente del mismo. El artículo 1.902 del Código Civil, dice textualmente que “(…) el cabeza de familia que habita una casa o parte de ella, es responsable de los daños causados por las cosas que se arrojaren o cayeren de la misma (…)”.

Es decir, el Asegurado es el responsable de los daños que cause e indirectamente de los ocasionados por las personas con las que conviva a terceras personas, excepto en el caso de que la vivienda esté alquilada, que el arrendatario es el responsable.

En cuanto al concepto de responsabilidad civil, en las Condiciones Generales de los Seguros se indica que se entiende por garantía de responsabilidad civil:

“(…) la compañía indemnizará, hasta el límite de la suma

asegurada pactada en las mismas por siniestro, al pago de las

indemnizaciones de las que el Asegurado pudiera resultar

civilmente responsable, conforme a derecho, por los daños

corporales o materiales y perjuicios ocasionados a terceros

(…)”

En esta garantía se incluye numerosa casuística, sin embargo, en este TFG únicamente se tratan los daños referidos a bienes inmuebles, por lo que, se analiza la responsabilidad civil del Asegurado, como propietario de un bien inmueble, respecto a los daños ocasionados a terceros.

En la práctica pericial existen todo tipo de siniestros que se encuentran dentro de esta garantía, sin embargo, los más frecuentes y producidos por bienes inmuebles son los ocasionados por el agua debido a una rotura, avería o fuga accidental de agua y los daños consecuencia de un incendio o explosión.

Fenómenos atmosféricos

En este apartado se analiza la cobertura por fenómenos atmosféricos, consistentes en: viento, lluvia, pedrisco o granizo y nieve. Estos fenómenos hay épocas del año en que son muy frecuentes y suponen un aumento considerable de la comunicación de siniestros que atascan la actividad pericial.

Los daños por viento y lluvia quedan cubiertos cuando se registran entérminos generales, rachas de vientos de 80 kilómetros por hora y 40 litros pormetro cuadrado y hora en la caso de lluvia. Los supuestos concretos se analizan en los siguientes apartados, sin embargo, hay que indicar que la magnitud e intensidad de dichos fenómenos atmosféricos debe acreditarse mediante medidores oficiales pertenecientes a organismos públicos más cercanos a la zona de situación del riesgo asegurado.

El técnico pericial se remite a los datos publicados en la Agencia Estatal de Meteorología, (de ahora en adelante, AEMET), en su página web:www.aemet.es. En dicha página oficial existe un apartado denominado “Datos climatológicos” donde consta un registro por segmentos de la intensidad de lluvia y vientos ordenados por meses y provincias españolas. AEMET da laposibilidad de poder descargarse un certificado con los datos acreditativos que se deben adjuntar al informe pericial.

Cuando no es posible medir técnicamente a través de medidoresoficiales las magnitudes de viento y lluvia y su intensidad real, se puede acreditar mediante cualquier medio aceptado en derecho. En la práctica hay compañías aseguradoras que aún no habiendo registros de velocidad e intensidad que alcancen los umbrales mínimos, se decide dar cobertura a los siniestros dada la alta siniestralidad en la zona o incluso, por fenómenos aislados como tornados y mangas marinas.

En estos casos, la prensa escrita y los medios digitales y visuales sirven de apoyo para verificar el grado de afectación e incidencias sufridas en la zona

donde se ubica el riesgo asegurado.

Daños por viento

Según la mayoría de condicionados generales de las pólizas, los daños por viento están cubiertos cuando la velocidad y rachas del viento superan los 80 kilómetros por hora, observando que en algunas compañías se exige hasta 96 kilómetros por hora.

No obstante, además de la superación de umbrales de velocidad e intensidad, el Perito IRD tiene que verificar que los daños reclamados son derivados de la acción del viento y no por defectos previos o falta de mantenimiento y conservación de los bienes asegurados, ya que los daños que se producen de forma paulatina y dilatada en el tiempo tampoco quedan cubiertos por las compañías.

Las pólizas contratadas en la cobertura de viento contemplan el supuesto del impacto de objetos proyectados por éste, como es el caso detejas que impactan por su desprendimiento sobre otros elementos, caída defarolas, vallados, etcétera.

Señalar que en el caso de que las rachas de viento superen los 120 km/hora, los daños son consorciables y deben ser atendidos por el Consorcio de Compensación de Seguros.

Los daños por viento afectan a los toldos de comercios y viviendas en mayor medida, siendo las lonas de los toldos los elementos más reclamados por la garantía de fenómenos atmosféricos por viento.

Es importante que el Perito IRD verifique que las lonas no presentan deficiencias previas por envejecimiento y por la continuada exposición a los distintos agentes atmosféricos, es decir, que se no se trata de daños paulatinos y dilatados en el tiempo ajeno a los vientos alegados.

En el caso de los toldos, muchos de ellos presentan en su tejido textil un elevado deterioro previo e incluso rasgaduras importantes y anteriores a la fecha declarada como de ocurrencia del siniestro. Se considera que las lonas y las costuras colapsadas del toldo presentan deficiencias previas, encontrándose desaparecidos incluso los hilos de las mismas, lo cual acredita la preexistencia de la deficiencia.

Daños por lluvia

Al igual que en el caso de siniestros por viento, los expedientes aperturados por lluvia se multiplican con episodios de fuertes temporales. El informe simplificado que se utiliza en la tramitación de este tipo de siniestros con la finalidad de agilizar su tramitación.

Para la cobertura de lluvia ha de acreditarse el registro de precipitaciones superiores a los 40 litros por metro cuadrado y hora y es importante consultar los medidores oficiales y verificar la existencia de otras incidencias en la zona

Sin embargo, existen daños por filtraciones por la cubierta u otros elementos del continente, que no son consorciables y que disponen de cobertura por la garantía de fenómenos atmosféricos.

Daños por granizo o pedrisco y nieve

Los fenómenos atmosféricos consistentes en granizo y nieve disponen de cobertura con cualquier intensidad, hecho que no ocurre en los fenómenos atmosféricos de viento y lluvia en el que se requiere un umbral mínimo de intensidad o magnitud de las rachas de viento o precipitación para que puedan ser cubiertos por las compañías aseguradoras.

No obstante, los daños por granizo y nieve están cubiertos siempre y cuando no deriven de falta de mantenimiento y conservación, daños paulatinos, por heladas o bienes que se encuentren depositados al aire libre.

Los daños más frecuentes que sufren por la caída de granizo son los que presentan las persianas de los inmuebles. En episodios de lluvias con granizo se multiplican las reclamaciones de daños en persianas y canalones de evacuación de aguas pluviales.

Respecto a la nieve, los daños que se reclaman son los derivados de la

acumulación de nieve en cubiertas, existiendo casos de grandes nevadas en

que por la acumulación de nieve se colapsan las cubiertas de granjas y

ocasionan la muerte de los animales por el impacto.